生命保険の営業職としてキャリアを考える際、「法人営業と個人営業は何が違うのか」「自分でも経営者を相手に通用するのか」と不安に感じる方は多いでしょう。 個人向けが日々の生活保障を目的とするのに対し、法人向けは事業保障や退職金準備、事業承継など、企業が抱える経営課題の解決が求められます。

本記事では、法人営業と個人営業の決定的な違いや扱う商品の種類、未経験から活躍するために必要なスキルと具体的な営業方法とはなにか?を詳しく解説します。 最後まで読むことで、法人営業への心理的ハードルが下がり、成果につながる提案方法がわかります。

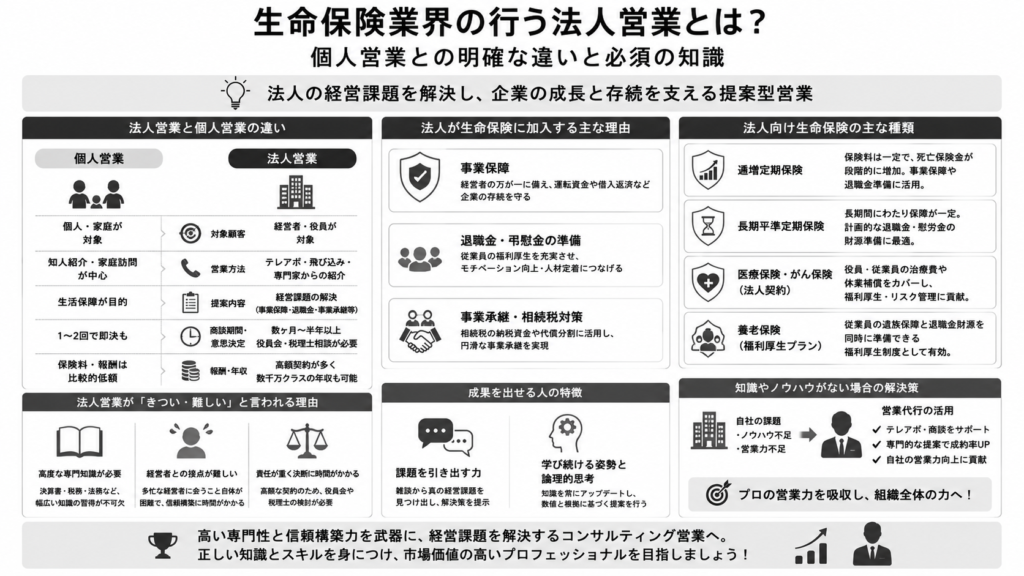

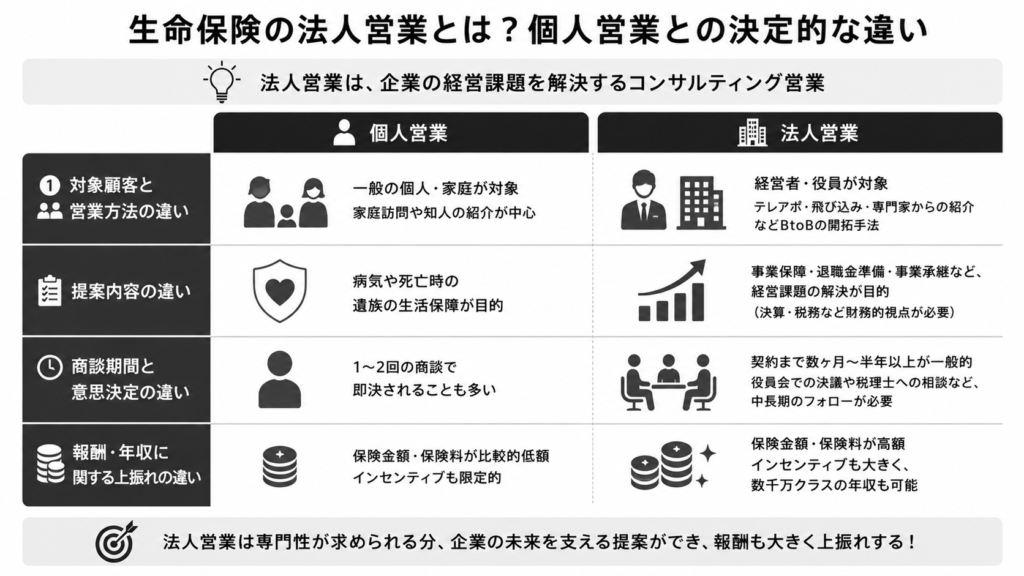

生命保険の法人営業とは?個人営業との決定的な違い

生命保険の営業において、個人向けと法人向けでは求められる役割が大きく異なります。ここでは、対象顧客や提案の目的、商談の進め方など、法人営業と個人営業の明確な4つの違いについて詳しく解説します。

対象顧客と営業方法の違い

個人営業の商談相手が一般の個人や家庭であるのに対し、法人営業の対象は企業のトップである経営者や役員です。そのため、営業手法も異なります。個人向けは家庭訪問や知人の紹介が中心ですが、法人向けは企業へのテレアポや飛び込み、税理士・会計士からの紹介など、BtoBに特化した開拓手法が求められます。

提案内容の違い:保障から経営課題解決へ

個人向け保険の目的は、病気や死亡時の遺族の生活保障です。一方、法人向け保険は単なる保障にとどまりません。役員の退職金準備、事業承継の資金対策、突発的なリスクに対する事業保障など、企業が抱える経営課題の解決が目的となります。決算や税務といった財務的な視点を踏まえた、高度な提案が求められます。

商談期間と意思決定の違い

個人営業では、1〜2回の商談で即決されることも少なくありません。ですが法人営業の場合、初回の提案から契約までに数ヶ月から半年程度を要することが一般的です。高額な資金が動くため、経営者一人の即断ではなく、役員会での決議や顧問税理士への相談が必要となり、中長期的なフォロー対応が必要となります。

報酬・年収に関する上振れの違い

法人契約は個人契約と比較して保険金額が圧倒的に大きく、毎月支払われる保険料も高額になります。そのため、契約獲得時に発生するインセンティブ(歩合)も比例して大きくなります。専門知識を駆使して成果を上げれば、数千万クラスの年収を実現できるなど、個人営業を大きく上回る報酬が見込めることが魅力です。

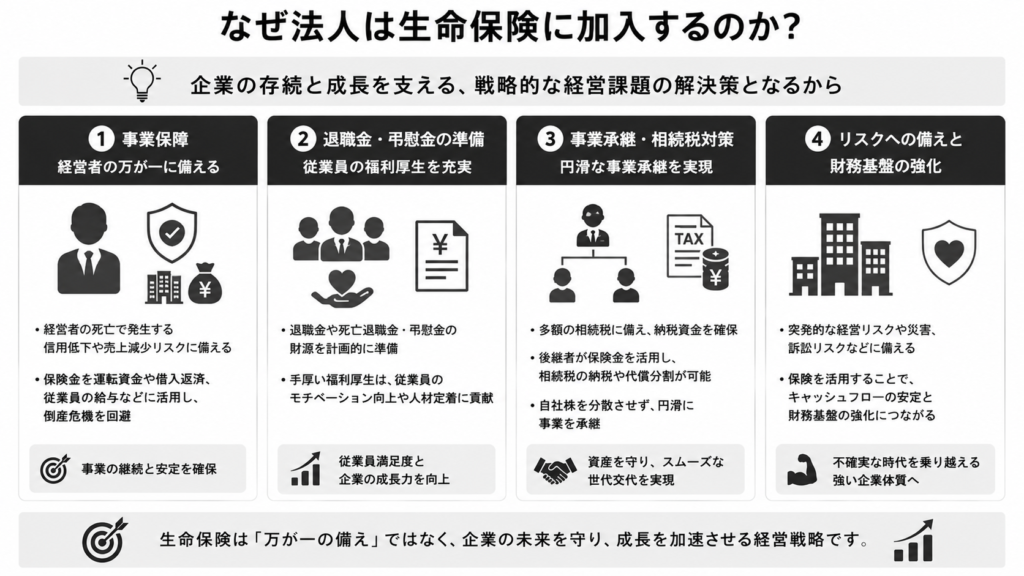

なぜ法人は生命保険に加入するのか?

法人が生命保険を活用する理由は、単なる万が一への備えではなく、企業の存続と発展を支える戦略的な経営課題の解決にあります。ここでは、法人契約ならではの代表的な加入目的について解説します。

経営者・役員の万が一に備える「事業保障」

中小企業は、経営者個人の手腕や信用によって事業が成り立っているケースが少なくありません。万が一経営者が死亡した場合、取引先からの信用低下や銀行の融資引き揚げ、売上の急減といったリスクが発生します。生命保険の保険金を事業保障資金として確保することで、当面の運転資金や従業員の給与を賄い、借入金の返済に充てるなど、企業の倒産危機を回避できます。

従業員の福利厚生と「退職金・弔慰金」の準備

役員や従業員の功労に報いる退職金や、万が一の際の死亡退職金・弔慰金の支払いは、企業にとって一度に大きな財務負担となります。生命保険を活用すれば、計画的にこれらの財源を外部に準備することが可能です。また、万全な保障や退職金制度などの手厚い福利厚生を整えることは、従業員のモチベーション向上や、優秀な人材の定着率アップにも直結する重要な経営戦略となります。

円滑な「事業承継」と相続税対策

オーナーや経営者が亡くなった際、自社株の評価額が高騰していると、後継者には多額の相続税が課せられます。後継者に現金がない場合、会社の資産を切り売りする事態に陥りかねません。法人保険を活用して死亡退職金を支給することで、後継者はその資金を相続税の納税資金や、他の相続人への代償分割資金として活用でき、自社株を分散させることなく円滑に事業を承継することが可能になります。

法人向け生命保険の主な種類と特徴

法人向けの生命保険には、企業の多様な課題に応えるためにさまざまな商品が用意されています。ここでは、法人営業において頻繁に提案される代表的な4つの保険種類について、それぞれの特徴と主な活用目的を解説します。各商品の仕組みを理解することが、適切なコンサルティングに繋がります。

逓増定期保険(ていぞうていきほけん)

逓増定期保険は、契約から一定期間が経過すると、支払う保険料は変わらずに死亡保険金額が段階的に増加(逓増)していく定期保険です。企業の成長に伴って増大する経営者の死亡リスク(借入金の増加や事業規模の拡大など)に備える事業保障として適しています。また、解約返戻金の立ち上がりも早いため、退職金準備に活用されることも多い商品です。

長期平準定期保険(ちょうきへいじゅんていきほけん)

長期平準定期保険は、保険期間が長期(99歳や100歳までなど)にわたる定期保険です。保険料と死亡保険金が一定(平準)であり、長期間にわたって手厚い事業保障を確保できるのが特徴です。解約返戻金がピークに達するまでの期間が長いため、経営者や役員の勇退時期に合わせた計画的な退職金・慰労金の財源準備として、長期的な視点で活用されます。

医療保険・がん保険(法人契約)

法人が契約者となり、役員や従業員を被保険者とする医療保険やがん保険です。万が一の入院や手術、がん罹患時に給付金を受け取れるため、従業員の治療費負担を軽減する福利厚生として導入されます。また、経営者の長期離脱による売上減少や、代替人員の採用コストをカバーするための休業補償対策としても機能し、危機管理の観点から重要視されています。

養老保険(福利厚生プラン)

養老保険は、死亡時には死亡保険金が、満期時には死亡保険金と同額の満期保険金が受け取れる生死混合保険です。法人契約では、全従業員を対象とする「ハーフタックスプラン(福利厚生プラン)」として活用されるのが一般的です。従業員の遺族保障を確保しつつ、将来の退職金財源も同時に準備できるため、企業の福利厚生制度を充実させる有効な手段となります。

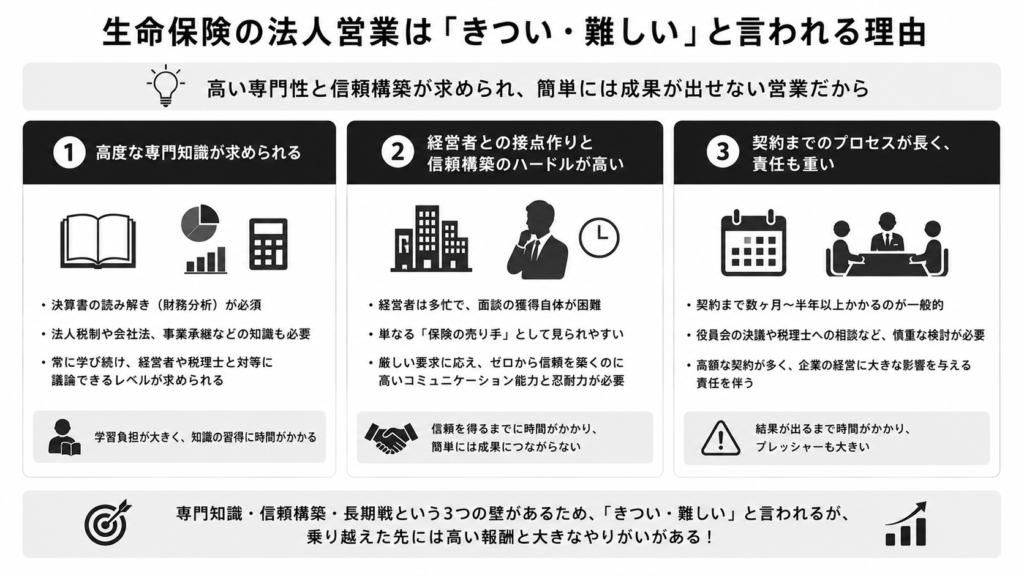

生命保険の法人営業は「きつい・難しい」と言われる理由

法人営業は高い報酬ややりがいが得られる反面、「きつい」「難しい」というイメージが先行しがちです。その主な理由は、個人営業とは全く異なるスキルや責任感が求められる点にあります。ここでは、法人営業が難関とされる大きな理由について解説します。

決算書や税務・法務などの高度な専門知識が求められる

法人営業では、自社商品の知識だけでは通用しません。経営課題を解決するためには、企業の決算書(貸借対照表や損益計算書)を読み解き、財務状況を正確に把握するスキルが必須です。さらに、法人税制や会社法、事業承継に関する民法などの専門知識も求められます。これらの知識を常に吸収し、経営者や顧問税理士と対等に議論できるレベルに達するまでの学習負担の大きさが、難しいと言われる理由の一つです。

経営者層との接点作りや信頼関係構築のハードル

企業のトップである経営者は非常に多忙であり、新規の営業担当者が面談予定を獲得するだけでも困難を極めます。また、経営者は常に自社の利益やリスク管理を慎重に考えているため、単なる保険の売り手として見透かされれば、二度と時間を割いてもらえません。厳しい要求に応え、信頼関係をゼロから構築していく工程には、高いコミュニケーション能力と忍耐力が求められます。

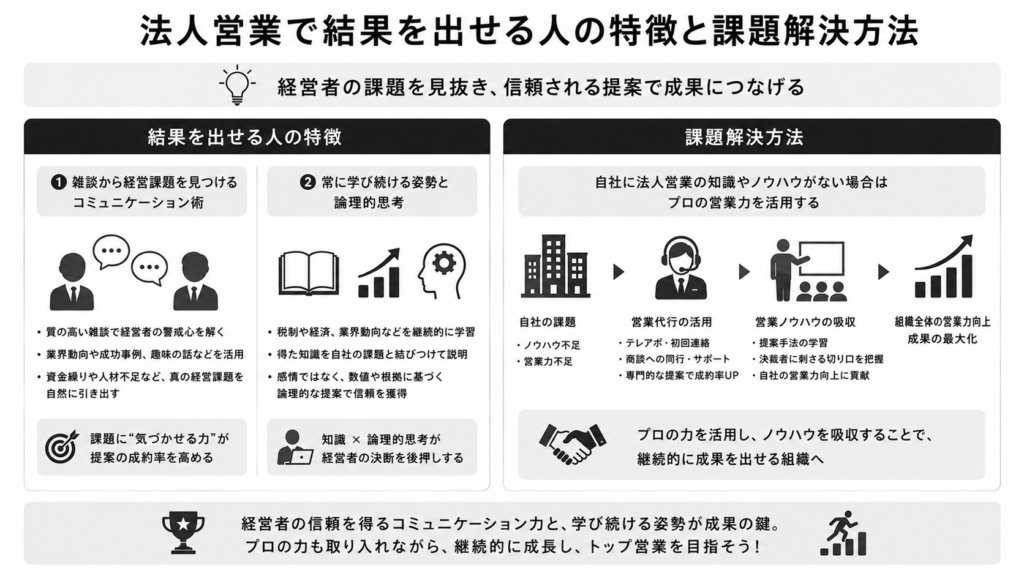

法人営業で結果を出せる人の特徴と課題解決方法

法人営業において継続的に成果を上げているトップセールス(優秀な営業マン)には、共通する特徴と独自の行動パターンがあります。単なる「人当たりの良さ」ではなく、ビジネスの現場で経営者の懐に飛び込み、課題解決へと導く提案方法について解説します。

雑談から経営課題を見つけるコミュニケーション術

優秀な営業担当者は、売り込みを急がず「質の高い雑談」から商談を展開します。業界の最新動向や他社の成功事例、趣味の話などを通じて経営者の警戒心を解きつつ、何気ない会話の中から資金繰りや人材不足といった真の経営課題を的確に拾い上げます。この「気づかせる力」こそが、提案の成約率を劇的に高める鍵となります。

常に学び続ける姿勢と論理的思考

目まぐるしく変化する税制や経済情勢に対応するため、自己研鑽を怠らない勉強熱心な姿勢が必要です。また、得た知識を単に伝えるのではなく、自社の課題とどう結びつくのかを経営者に道筋立てて説明する「論理的な思考力」が求められます。感情論ではなく、客観的な数値と根拠に基づく論理的な提案が、経営者の最終的な決断を後押しします。

自社に法人営業の知識がない場合はプロの営業力を活用する

個人向けの保険を多く取り扱っていた為、法人向けの営業方法がわからない。優秀な営業マンに頼り切っていたので自社にノウハウがないという場合は、営業代行を活用することも有効です。テレアポなどの初回連絡や商談に付き添ってくれる代行会社もございますので、自社に適した代行会社を利用し、どんな提案方法が決裁者に刺さるのか?自社が不足している営業力は何か?プロの営業力を自社の営業部に吸収させる事で、組織全体の営業力を上げる事が出来ます。導入を検討する場合は、私たちの提供しているFAX営業代行も是非ご検討ください。建設業向け保険サービス業の代行時に作成した紙面のサンプルを提供出来ますので、ご興味のある方はお問い合わせください。

まとめ:法人向けの生命保険業で成果を出すために

法人営業は、財務や税務の専門知識が求められ、経営者との信頼構築という高いハードルがあります。しかし、ヒアリング能力や論理的思考を磨くことで、未経験からでも十分に優秀な営業マンを目指せます。高い報酬や経営課題を解決するやりがいは大きな魅力です。正しい知識とスキルを身につけ、市場価値の高い営業のプロへの第一歩を踏み出しましょう。

米澤 俊一(よねざわ しゅんいち)

株式会社セールスマーケティングファーム代表

1979年横浜市出身。日本体育大学卒業。

IT企業で4年間Web運営に携わった後2008年に独立。

その後、福井県のベビーリーフ農家へ転身し、独自の営業手法を駆使してわずか2ヶ月でスーパー150店舗、レストラン400店舗との新規取引を開拓。ビニールハウス2棟から33棟への急拡大を牽引。OTAや農業ベンチャーの役員を経て、現在は営業職不在の中小企業を支援する営業代行会社の代表取締役。