営業の人手や知識不足を補うため、BtoBビジネスで営業代行の活用を検討する企業が増えています。しかし、「自社の委託内容が下請法の対象になるのか」「気づかないうちに法律違反をしていないか」と不安を抱えていませんか?下請法は親事業者の優越的地位の濫用を防ぐ法律であり、成果報酬型や個人事業主への委託でも適用される場合もあります。違反時のペナルティは重く、正しい知識を身につけておくことが必要です。

本記事では、営業代行における下請法の適用要件や親事業者の義務、禁止事項を徹底解説します。この記事を読めば、法的トラブルを回避し、自社の事業成長に貢献する安全な代行会社を選ぶことができ、適切な契約実務を行う事ができます。

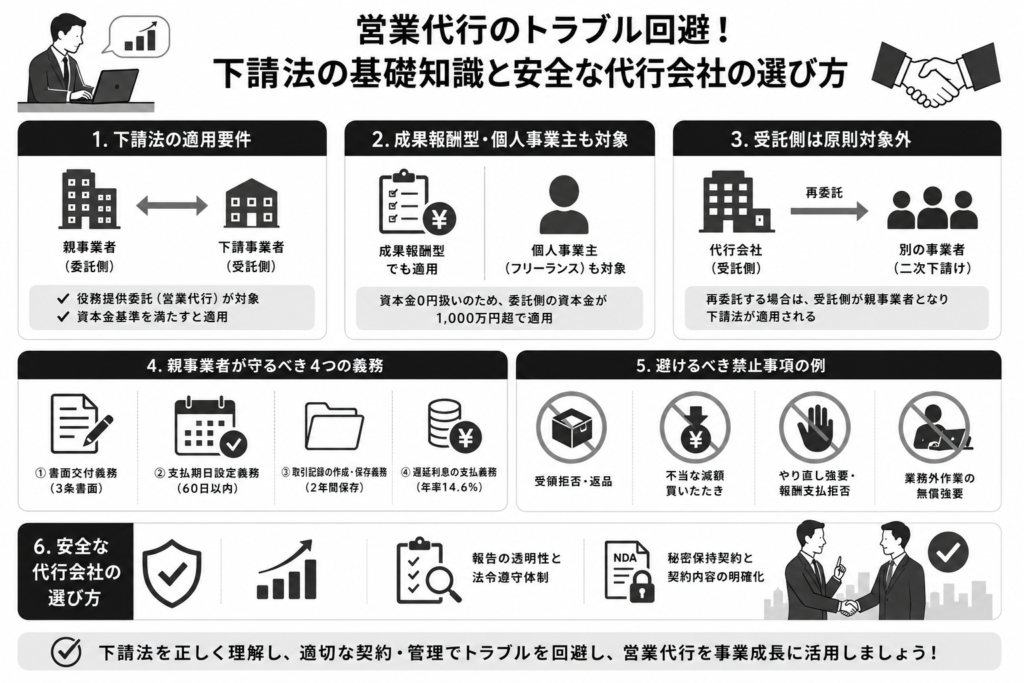

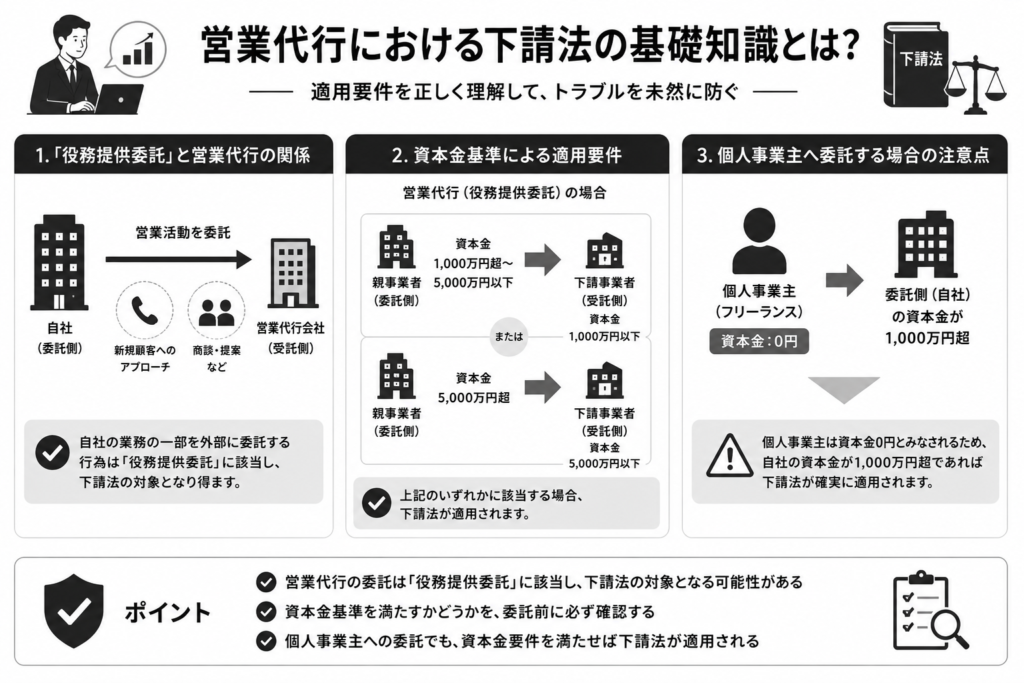

【基礎知識】営業代行における下請法の適用要件とは?

下請法が定義する「役務提供委託」と営業代行の関係

下請法は、物品の製造だけでなくサービス提供を委託する「役務提供委託」も対象としています。自社が行うべき新規顧客との接点の取得や商談などの営業活動を外部の営業代行会社へ委託する行為は、この役務提供委託に該当します。自社の業務の一部を切り出して他社に任せる構造となるため、原則として下請法の規制対象になり得ると認識しておく必要があります。

対象となる親事業者・下請事業者の「資本金基準」

下請法が適用されるかは、両者の資本金規模で決まります。営業代行(役務提供委託)の場合、委託側(親事業者)の資本金が1,000万円超〜5,000万円以下で、受託側(下請事業者)が1,000万円以下の場合、または委託側が5,000万円超で受託側が5,000万円以下の場合で適用されます。外注前には自社と委託先双方の資本金確認が必須です。

個人事業主(フリーランス)の営業担当へ委託する場合の注意点

個人事業主(フリーランス)は資本金0円とみなされます。そのため、自社の資本金が1,000万円を超えている場合、個人事業主に営業代行を委託すると確実に下請法が適用されます。BtoB領域でも個人のトップセールス(優秀な営業マン)に業務委託する事例は増えていますが、法人相手と同じく親事業者としての各種義務が発生するため、契約や支払いの管理には細心の注意が必要です。

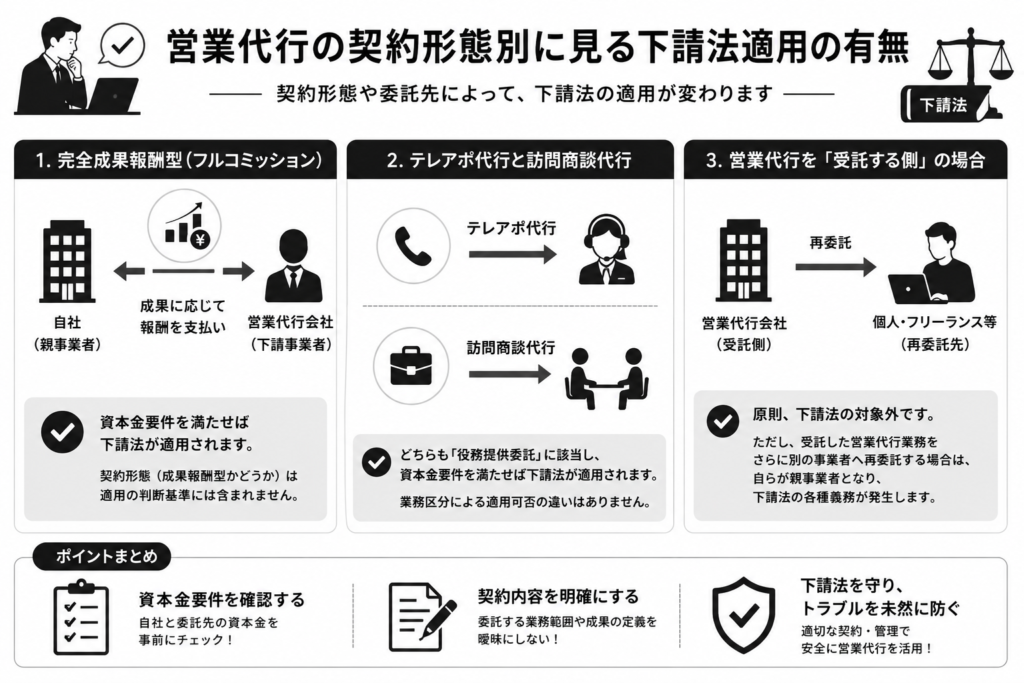

営業代行の契約形態別に見る下請法適用の有無

完全成果報酬型(フルコミッション)でも下請法は適用されるか?

商談や成約などの成果に対してのみ報酬を支払う完全成果報酬型(フルコミッション)であっても、資本金要件を満たせば下請法が適用されます。契約形態は適用の判断基準には含まれません。成果がゼロの月に報酬を支払わないこと自体は適法ですが、書面交付や支払期日設定などの基本義務は発生するため、厳密な契約管理が必要です。

テレアポ代行と訪問商談代行における業務区分の違い

テレアポ代行と訪問商談代行は、どちらも自社の営業活動を外部に委託するため「役務提供委託」に該当し、業務区分による下請法適用可否の違いはありません。ただし、商談代行で自社の機密情報(顧客リストや提案資料など)を扱う場合は、下請法遵守に加えて秘密保持対策が重要です。どちらの形態でも、BtoB取引における適正な外注管理が求められます。ちなみに、私たちの行っているFAX営業代行サービスも該当します。営業代行にFAXをご検討されている場合はサービス詳細等ございますので、是非参考にご活用ください。

営業代行を「受託する側」は下請法の対象外となる理由

下請法は優越的地位になりやすい「親事業者(委託側)」を規制する法律であるため、営業代行を提供する企業自体が規制対象となることは原則ありません。ただし、受託企業が請け負った営業代行業務を、さらに別のフリーランスなどに再委託(二次下請け)する場合は、自らが親事業者となるため下請法の各種義務が発生します。

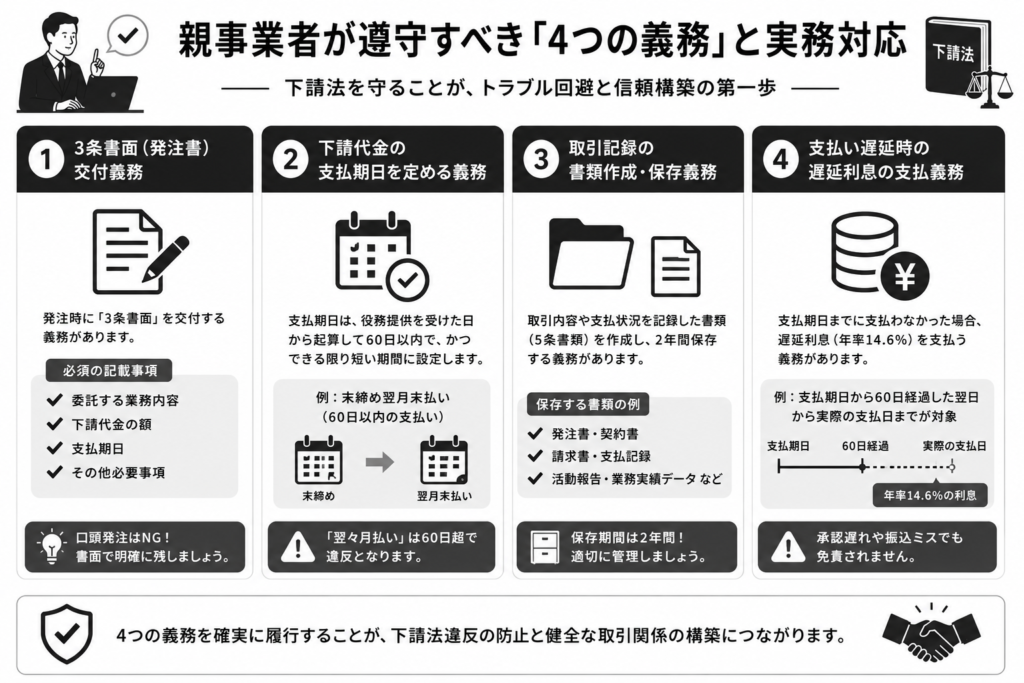

親事業者が遵守すべき「4つの義務」と実務対応

発注時の「3条書面(発注書)」交付義務と必須の記載事項

下請法が適用される場合、親事業者は発注直後に「3条書面」を交付する義務があります。この書面には、委託する営業代行の具体的な業務内容、報酬(下請代金)の額、支払期日などを明記しなければなりません。口頭発注は違法となるため、電子メールやクラウド契約システム等を利用し、確実に記録を残す仕組みを構築してください。

下請代金の「支払期日を定める義務」と適切な支払いサイクル

下請代金の支払期日は、営業代行の役務提供を受けた日(成果確定日など)から起算して60日以内で、かつ可能な限り短い期間内に定める義務があります。BtoBの商習慣でみられる「月末締め翌々月末払い」は60日を超えるため下請法違反となります。「末締め翌月末払い」など、法律に準拠した支払いサイクルを設定してください。

取引記録の「書類作成・保存義務」

親事業者は、営業代行の委託内容や報酬の支払い状況を記録した書類(5条書類)を作成し、2年間保存する義務を負います。発注書や請求書だけでなく、日々の活動報告や商談取得件数など、業務実績を証明するデータも適切に管理することが求められます。通常の税務関係書類とは要件が異なる点に留意してください。

支払い遅延時の「遅延利息の支払義務」

定めた支払期日までに報酬を支払わなかった場合、親事業者は遅延利息を支払う義務が生じます。起算日から60日を経過した日から実際の支払日までの日数に応じ、年率14.6%の利息を下請事業者に支払わなければなりません。社内の承認フローの遅れや振込手続きのミスであっても免責されないため、迅速な経理体制の整備が必要になります。

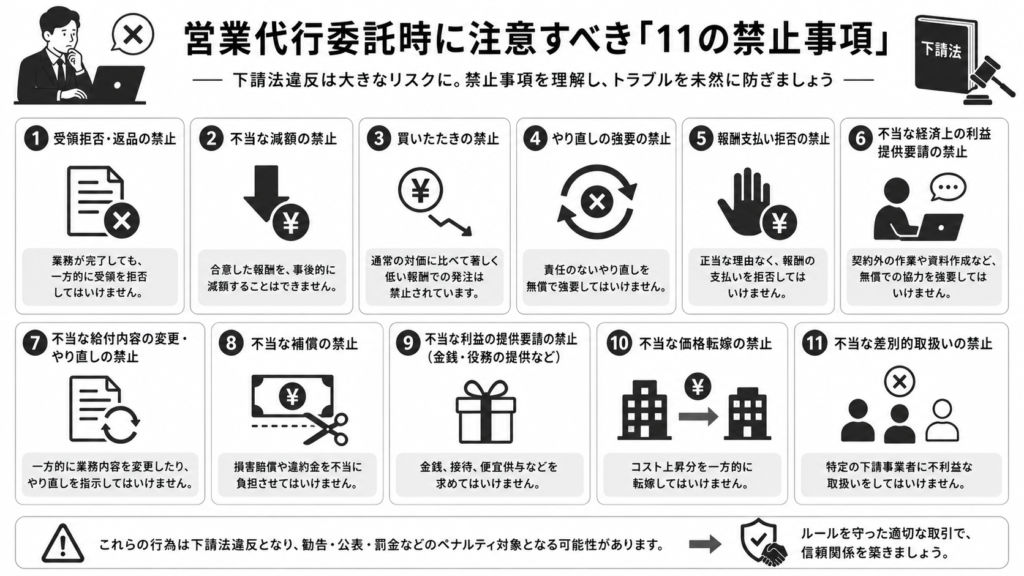

営業代行委託時に注意すべき「11の禁止事項」とよくあるトラブル

商談数未達などを理由とする「受領拒否・返品」の違法性

下請法では、親事業者の都合によるサービスの受領拒否を禁じています。営業代行の場合、委託した業務(架電や訪問など)が履行されたにもかかわらず、「目標商談数に達しなかった」という理由で活動報告書の受け取りを拒む行為は違法です。成果報酬型であっても、提供された役務の受領自体を拒否することは認められません。

固定費や報酬の「不当な減額・買いたたき」

合意した報酬額を事後的に減らす「不当な減額」や、通常支払われる対価より著しく低い額を不当に定める「買いたたき」は禁止事項です。営業成績の不振を理由に、合意済みの固定費を支払期日直前で減額する行為は下請法違反となります。BtoB市場の相場を大きく下回る報酬額を、優越的地位を利用して一方的に決定することも厳重に禁じられています。

クレーム発生時における「やり直し・報酬支払い拒否」の限界

代行会社に責任がないにもかかわらず、不当にやり直しを命じる行為は禁止されています。営業先からクレームが入った場合でも、それが代行会社の明確な契約違反(マニュアルの逸脱など)でない限り、無償で再度サービスを提供してほしいという強要や報酬支払いの拒否は認められません。主観的な評価で不当なペナルティを科さないよう注意が必要です。

不当な経済上の利益の提供要請(業務外の作業強要など)

親事業者が自己の利益のために、下請事業者へ労務などの提供を不当に要請することも禁止されています。契約外のリスト作成や競合調査、システム入力作業などを無償で強要する行為が該当します。BtoBの提案型営業では業務範囲が曖昧になりやすいため、委託業務の範囲を明確に線引きし、範囲外の作業には別途対価を支払う体制が必須です。

【BtoB実務向け】

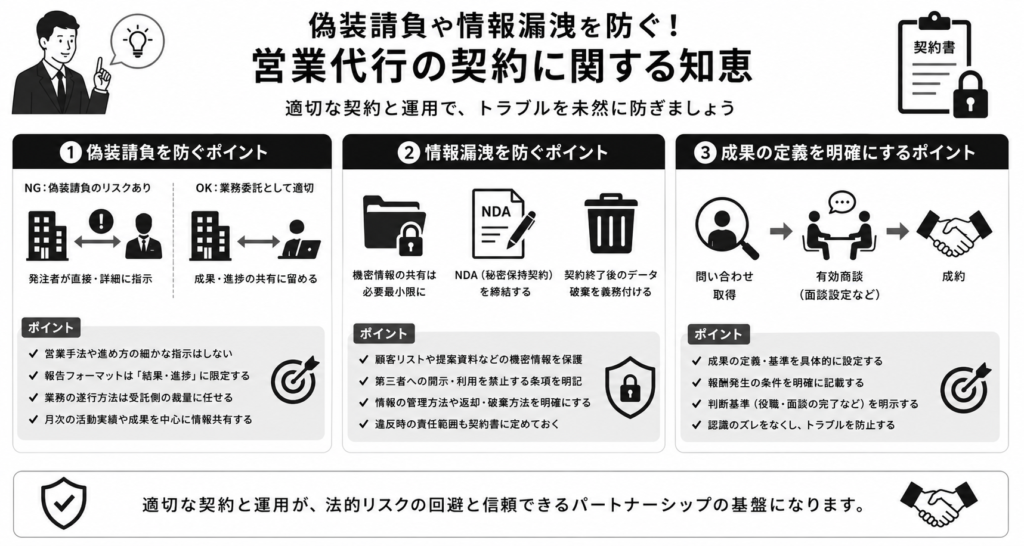

偽装請負や情報漏洩を防ぐ営業代行の契約に関する知恵

偽装請負とみなされないための適切な業務指示・報告フォーマットの範囲

営業代行(業務委託)において、発注者が代行会社の職員へ直接かつ詳細な業務指示を出すと「偽装請負」とみなされる違法リスクがあります。営業手法の細かい指定は避け、報告フォーマットも「結果・進捗」の共有に留めることが重要です。業務の遂行方法は受託側の裁量に任せ、あくまで月次の活動実績や最終的な成果に対して情報共有を行う体制を構築してください。

製造業・建設業など専門領域のノウハウ共有とNDA(秘密保持契約)

製造業や電気通信工事といった専門業界で提案型営業(VA/VE提案など)を委託する場合、自社の独自技術や顧客リストの共有が必要です。下請法対応と並行し、強固なNDA(秘密保持契約)の締結が必須となります。情報漏洩を防ぐため、共有資料の範囲を限定し、契約終了後のデータ破棄や第三者提供の禁止条項を契約書へ明記して、自社のノウハウを法的に保護してください。

成果の定義(問い合わせ取得・有効商談・成約)を明確にする契約書作成のコツ

成果報酬型契約の最大のトラブル原因は「成果の定義」のズレです。「問い合わせ取得」一つをとっても、単なる挨拶か決裁者との有効商談かで価値は異なります。契約書には「ターゲット企業の役職」「初回面談の設定完了」など、報酬発生の条件を具体的に定義してください。認識の齟齬をなくすことが、下請法上の「不当な減額」や「受領拒否」といったトラブル回避に直結します。

安全で事業成長に貢献する営業代行会社の選び方

提案型営業(VA/VE等)に対応できる専門性と業界実績の見極め

営業代行会社を選ぶ際は、自社業界の専門知識を持つ代行会社を見極めることが重要です。特に製造業などのBtoB領域におけるVA/VE(価値分析・価値工学)といった提案型営業を委託する場合、単なる商談取りではなく、技術的な強みを理解して商談化できるスキルが求められます。過去の支援実績や同業他社での成功事例を事前に確認し、自社の商材価値を正しく顧客へ届けられる体制があるかを見極めてください。

業務報告の透明性と法務・コンプライアンスチェック体制の有無

下請法や各種法令を遵守した運営がなされているかも重要な選定基準です。優良な代行会社は、営業履歴や商談内容の詳細な報告体制を持ち、偽装請負や情報漏洩を防ぐ社内基準を設けています。契約前にNDAの締結フローや、下請法に基づく書面(3条書面)のフォーマットへ即座に対応できるかを確認し、自社の法的リスクを抑えてくれる信頼性の高い企業を選定してください。

まとめ:下請法を正しく理解し、適切な営業代行の活用を

本記事では、営業代行における下請法の適用条件や、親事業者が守るべき義務・禁止事項について解説しました。資本金要件を満たせば、成果報酬型や個人への委託でも下請法が適用されます。不当な減額ややり直しの強要といった違法行為を避け、適切な契約実務を徹底することがトラブル回避に繋がります。法律を正しく理解した上で、自社のBtoBビジネスを加速させる最適な営業代行会社を見つけてください。

米澤 俊一(よねざわ しゅんいち)

株式会社セールスマーケティングファーム代表

1979年横浜市出身。日本体育大学卒業。

IT企業で4年間Web運営に携わった後2008年に独立。

その後、福井県のベビーリーフ農家へ転身し、独自の営業手法を駆使してわずか2ヶ月でスーパー150店舗、レストラン400店舗との新規取引を開拓。ビニールハウス2棟から33棟への急拡大を牽引。OTAや農業ベンチャーの役員を経て、現在は営業職不在の中小企業を支援する営業代行会社の代表取締役。